Burbuja de las empresas punto-com

|

Los mercados de valores en las naciones occidentales disfrutaron de una enorme revalorización en el nuevo sector de Internet y otras empresas asociadas. Este período se caracterizó por la fundación (y, en muchos casos, espectacular fracaso) de un grupo de nuevas empresas basadas en Internet, a las que se conoció popularmente como "punto-COM".

La combinación de un rápido aumento de los precios de las acciones, debida a la especulación individual en Bolsa, y la gran disponibilidad de capital riesgo, creó un exuberante entorno en el que muchas de estas empresas abandonaron los modelos estándares de negocio, centrándose en el aumento de la cuota de mercado a toda costa.

EL CRECIMIENTO DE LA BURBUJA

Los capitalistas de riesgo vieron las espectaculares subidas en las acciones de las empresas punto-com y, debido a ello, se movieron más rápido y con menos cautela que de costumbre. Los bajos tipos de interés en 1998-99 ayudaron a aumentar el capital riesgo. Aunque algunos de estos nuevos empresarios tenían planes realistas y capacidad administrativa, la mayoría de ellos carecían de estas características, pero fueron capaces de vender sus ideas a los inversores a causa de la novedad del concepto.

El modelo habitual de las empresas punto-com se basaba en el aprovechamiento de las redes para conseguir cuota de mercado aún a costa de acumular pérdidas. Estas empresas esperaban poder construir una imagen de marca suficiente para obtener rentabilidad de sus servicios más tarde. El lema "hacerse grande rápido" reflejaba esta estrategia. Durante el período de pérdidas, las empresas se basaron en el capital de riesgo y, especialmente, en ofertas públicas de acciones, para pagar sus gastos. La novedad de estos valores, junto con la dificultad de valoración de las empresas, llevó al precio de sus acciones a alturas vertiginosas, y convirtió a los administradores de las compañías en ricos sobre el papel.

El modelo punto-com era inherentemente defectuoso: un gran número de empresas tenían el mismo plan de negocios y pretendían monopolizar sus respectivos sectores a través de los efectos virales de la red, pero incluso si el plan era bueno, sólo podía haber algunos ganadores en cada sector, y por lo tanto el resto sería un fracaso.

A pesar de esto, algunos fundadores de empresas punto-com hicieron grandes fortunas, al venderlas en una fase temprana antes de que estallara la burbuja. Estos éxitos iniciales hicieron la burbuja aún más boyante. Durante este auge se produjo una cantidad sin precedentes de inversión personal, y la prensa informaba del fenómeno de personas que dejaban sus puestos de trabajo para dedicarse a tiempo completo en la inversión tecnológica.

No es de extrañar que la mentalidad de "crecer sobre beneficios" y el aura de invencibilidad de la "nueva economía", condujera a algunas de las empresas a suntuosos gastos internos, tales como instalaciones de negocios y vacaciones de lujo para los empleados. Los ejecutivos y empleados que eran pagados con opciones sobre acciones, en lugar de con dinero, se convertían en millonarios instantáneos cuando la empresa hacía su oferta pública de acciones, y algunos de ellos invertían gran parte de sus nuevos fondos en más punto-com.

Muchas ciudades de los Estados Unidos trataron de convertirse en el "próximo Silicon Valley" mediante la construcción de oficinas en red para atraer a los empresarios de Internet. Los proveedores de comunicaciones, convencidos de que la economía futura requeriría acceso mediante ancho de banda ubicuo, se endeudaron profundamente para mejorar sus redes de alta velocidad y equipos de cables de fibra óptica. Las empresas que producían equipos de red, como Cisco Systems, se beneficiaron en gran medida de estos proyectos.

En Europa, los operadores de telefonía móvil gastaron enormes cantidades en licencias 3G, por ejemplo en Alemania, Italia y el Reino Unido. Las inversiones eran desproporcionadas con respecto a las proyecciones, pero esto no fue reconocido públicamente hasta 2001 y 2002.

EL ESTALLIDO DE LA BURBUJA

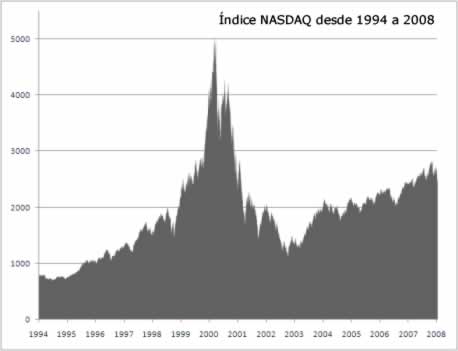

Durante 1999 y principios de 2000, la Reserva Federal había aumentado los tipos de interés seis veces, y la galopante economía estaba empezando a perder velocidad. La burbuja punto-com marcó su punto culminante el 10 de Marzo de 2000, cuando el índice tecnológico NASDAQ marcó su máximo histórico, más del doble de su valor que un año antes. El NASDAQ cayó ligeramente después, pero la mayoría de analistas lo atribuyeron a una corrección. La inversión de la tendencia alcista y el crash bursátil posterior pudo haber sido provocado por las noticias adversas sobre Microsoft, empresa a la que un tribunal de Estados Unidos declaró como monopolio.

La caída del NASDAQ tras ese fin de semana fue terrible, con varios miles de millones de dólares perdidos por las empresas de alta tecnología (Cisco, IBM, Dell, todas las punto-com, etc). El enorme rally inicial de ventas procesado el Lunes 13 de Marzo, provocó una reacción en cadena de ventas, retroalimentada por el pánico de los inversores, los fondos y la liquidación de las posiciones institucionales. En tan sólo seis días, el NASDAQ había perdido casi el nueve por ciento, pasando de aproximadamente 5050 puntos el 10 de Marzo a 4580 el 15 de Marzo.

Otra razón para las ventas masivas pudo haber sido el gasto de las empresas en la preparación para la conversión de las computadoras al año 2000, ya que se especulaba sobre su colapso. Una vez que el año 2000 llegó sin incidentes, las empresas se encontraron con muchos equipos de sobra, y el gasto se redujo rápidamente. Se congeló la contratación y aumentaron los despidos.

El reventón de la burbuja también pudo estar relacionado con los pobres resultados de los minoristas de Internet tras la temporada de Navidad 1999. Esta fue la primera señal inequívoca y pública de que la estrategia de "hacerse grande rápido" era errónea.

En 2001 la burbuja se fue desinflando a toda velocidad. La mayoría de las empresas punto-com cesaron sus actividades cuando no obtuvieron beneficios y ya no disponían de más capital riesgo. En total, el crash de las punto-com provocó 5 millardos de dólares en pérdidas de valor de las empresas tecnológicas, desde Marzo de 2000 a Octubre de 2002.

Investigaciones recientes sugieren que, como máximo, sólo sobrevivieron el 50% de las empresas punto-com hasta 2004, lo que refleja dos hechos: la destrucción de la riqueza del mercado no se corresponde necesariamente con el cierre de las empresas; y, en segundo lugar, que la mayoría de las empresas punto-com pequeñas fueron capaces de capear la tormenta de los mercados financieros. Sin embargo, multitud de programadores informáticos se quedaron sin trabajo.

Algunos creen que el crash de las empresas punto-com contribuyó a la burbuja inmobiliaria en los Estados Unidos. Robert Shiller, economista de la Universidad de Yale, dijo en 2005: "Una vez que las Bolsas cayeron, los bienes raíces se convirtieron en la principal salida para el frenesí especulativo que el mercado de valores había desatado".